Платежеспособность должника-банкрота. Особенности экспертизы

Содержание

Должники при банкротстве находятся под пристальным вниманием кредиторов и не только. В ряде обстоятельств проводится анализ финансового положения дел. Когда это происходит и как выглядят особенности? «Бухгалтерские технологии» готовы поделиться мыслями на этот счет.

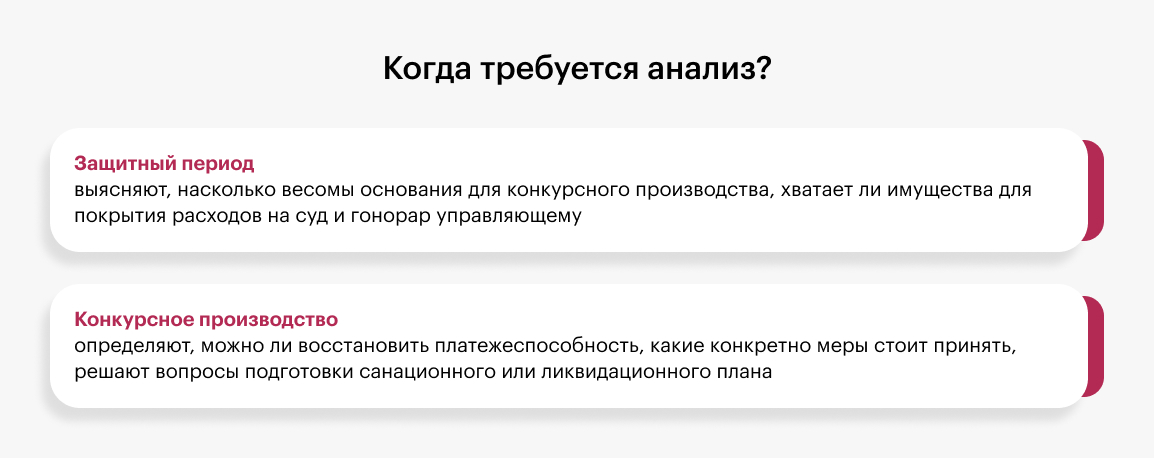

Когда требуется анализ финансового положения при банкротстве?

Экспертиза предприятий в указанной контексте уместна в следующих обстоятельствах:

1. Защитный период – выясняют, насколько весомы основания для конкурсного производства, хватает ли имущества для покрытия расходов на суд и гонорар управляющему.

2. Конкурсное производство – определяют, можно ли восстановить платежеспособность, какие конкретно меры стоит принять, решают вопросы подготовки санационного или ликвидационного плана.

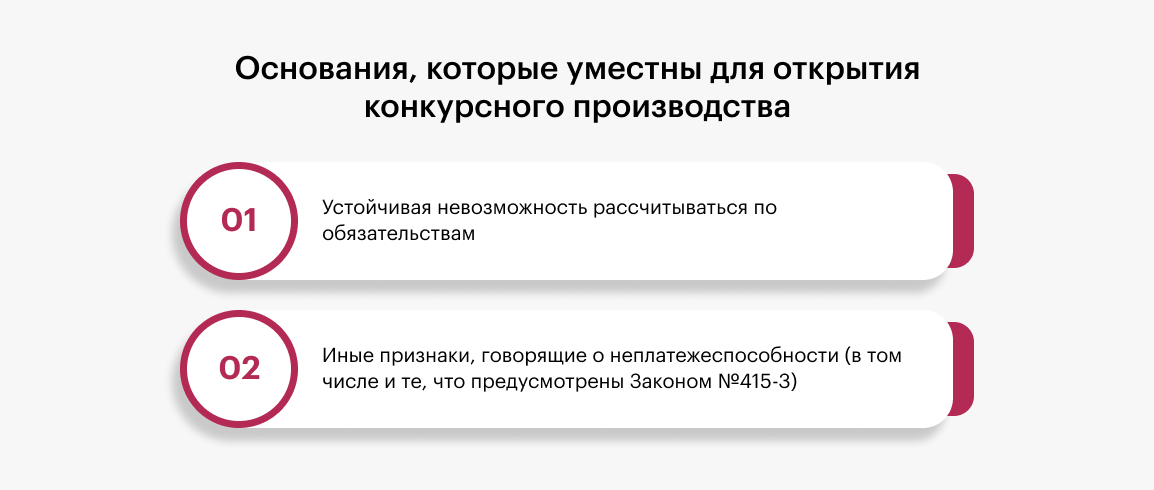

«Бухгалтерские технологии» не могут оставить без внимания основания, которые уместны для открытия конкурсного производства:

· устойчивая невозможность рассчитываться по обязательствам;

· иные признаки, говорящие о неплатежеспособности (в том числе и те, что предусмотрены Законом №415-3).

Проведение экспертизы на предприятии регулируется постановлением Совмина от 12.12.2011 №1672, а также Инструкцией, утвержденной Минфином и Минэкономики в постановлении от 27.12.2011 №140/206.

Современные подходы к анализу не совершенны, ведь основой выступает бухгалтерский баланс, по которому и выясняются коэффициенты. При этом не каждый объективно понимает, что он может быть не соответствующим действительности. Причины:

1. Махинации со сведениями с целью демонстрации положения дел, не соответствующего действительности.

2. Бухгалтерские ошибки (в том числе и откровенное несоответствие белорусскому законодательству).

Какие особенности скрывает экспертиза предприятий?

Начнем с того, что опираться на нормативы, уже озвученные ранее, стоит, но делать нужно разумно, без слепого использования тех или иных указаний.

Не обойтись и без проверки достоверности информации, присутствующей в бухгалтерской отчетности. Такая потребность имеет место, когда на это указывает суд в своем постановлении, а также, когда подобное очевидно из материалов дела.

Недостоверность мало обнаружить – нужно выяснить степень влияния на итог экспертизы. Если отсутствует, проверка проводится по имеющейся отчетности. В противном случае – происходит корректировка. Бывает, что нет возможности устранить. Тогда просто озвучиваются проблемные моменты с указанием на степени влияния на экспертный вердикт. Мало того, иногда просто сообщают о невозможности дать заключение.

Интересно и то, что при установлении периодов неплатежеспособности нельзя лишь проанализировать показатели за 4 квартала до соответствующей даты. Требуется углубление в информацию.

Имеются некоторые иные моменты, но обсуждать лучше, когда разговор о конкретном предприятии. Если должники при банкротстве нуждаются в консультации бухгалтера, всегда можно обратиться в ООО «Бухгалтерские технологии». Справимся на отлично! Убедитесь на персональном опыте!